-

Tarih: 25.05.2021

Ankara Vergi Dairesi Başkanlığının KDV Tevkifatı Hakkındaki 06.05.2021 Tarihli Özelgesi

I-GENEL

Bilindiği üzere, 16 Şubat 2021 tarihli ve 31397 sayılı Resmi Gazetede, Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:35) yayımlanmış olup; söz konusu tebliğ neticesinde, mükellefler bazı işlemlerde KDV tevkifatı uygulanıp uygulanmayacağı hakkında tereddüde düşmektedir.

Ankara Barosu tarafından avukatlık hizmetlerinin katma değer vergisi (KDV) tevkifatına tabi olup olmadığı hakkındaki 13.04.2021 tarihli özelge talebine istinaden Ankara Vergi Dairesi Başkanlığı tarafından tanzim edilen 05/04/2021 tarih ve E.123742 sayılı özelgenin (Tam metni için tıklayınız) tekrar değerlendirilmesi talebiyle konuya ilişkin olarak Ankara Vergi Dairesi Başkanlığının 06.05.2021 tarihli ve E.158254 sayılı Özelgesi ve söz konusu Özelge’ye ilişkin açıklamalarımızı içermektedir.

II- GELİR İDARESİ BAŞKANLIĞININ 06.05.2021 TARİHLİ VE E-84974990- 130[KDV/5 9-2021/57]-158254 SAYILI ÖZELGESİ

T.C

GELİR İDARESİ BAŞKANLIĞI

Ankara Vergi Dairesi Başkanlığı

Gelir Kanunları KDV ve ÖTV Grup Müdürlüğü

Sayı : E-84974990-130[KDV/5 9-2021/57]-158254 06.05.2021

Konu : Özelge Talebiniz

ANKARA BAROSU BAŞKANLIĞINA

Doğanbey Mah. Atatürk Bulvarı Adliye Sarayı Kat:5 Altındağ/ANKARA

İlgi : 13/04/2021 evrak kayıt tarihli özelge talep formunuz.

İlgide kayıtlı dilekçenizde, avukatlık hizmetlerinin katma değer vergisi (KDV) tevkifatına tabi olup olmadığı konulu 23.03.2021 evrak kayıt tarihli özelge talep formunuzda bahsedilen hususlara ilişkin olarak tarafınıza verilen 05/04/2021 tarih ve E.123742 sayılı Başkanlığımız özelgesinin tekrar değerlendirilmesi talep edilmiş olup, konuya ilişkin olarak Gelir İdaresi Başkanlığından alınan 28/04/2021 tarih ve 56754 sayılı yazı doğrultusunda hazırlanan görüşümüz aşağıdaki gibidir.

3065 sayılı KDV Kanununun;

- 1/1 inci maddesinde; Türkiye’de ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin KDV'ye tabi olduğu,

- 9/1 maddesinde, mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Hazine ve Maliye Bakanlığının, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabileceği

hükme bağlanmıştır.

KDV Genel Uygulama Tebliğinin (I/B-4.) bölümünde avukatlık ücretlerine ilişkin açıklamalara yer verilmiş, (I/C-2.) bölümünde KDV tevkifatı uygulamasının usul ve esasları belirlenmiş ve Tebliğin (I/C-2.1.3.2.) ve (I/C-2.1.3.3.) bölümlerinde ise kısmi tevkifat uygulanacak teslim ve hizmetler açık olup Tebliğin;

- (I/C-2.1.3.1) bölümünde, “… Kısmi tevkifat uygulaması kapsamında KDV tevkifatı yapmak üzere sorumlu tutulabilecekler aşağıda iki grup halinde sayılmış olup tevkifat uygulaması kapsamındaki her bir işlem bazında tevkifat yapması gerekenler, söz konusu gruplardan birine veya ikisine veyahut söz konusu gruplar kapsamında olan bazı sorumlulara atıf yapılmak suretiyle Tebliğin ilgili bölümlerinde belirtilmiştir.

(I/C2.1.3.2) bölümünde kısmi tevkifat uygulanacak hizmetler, (I/C-2.1.3.3) bölümünde ise kısmi tevkifat uygulanacak teslimler belirtilmiştir.

- KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir.)

- Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) :

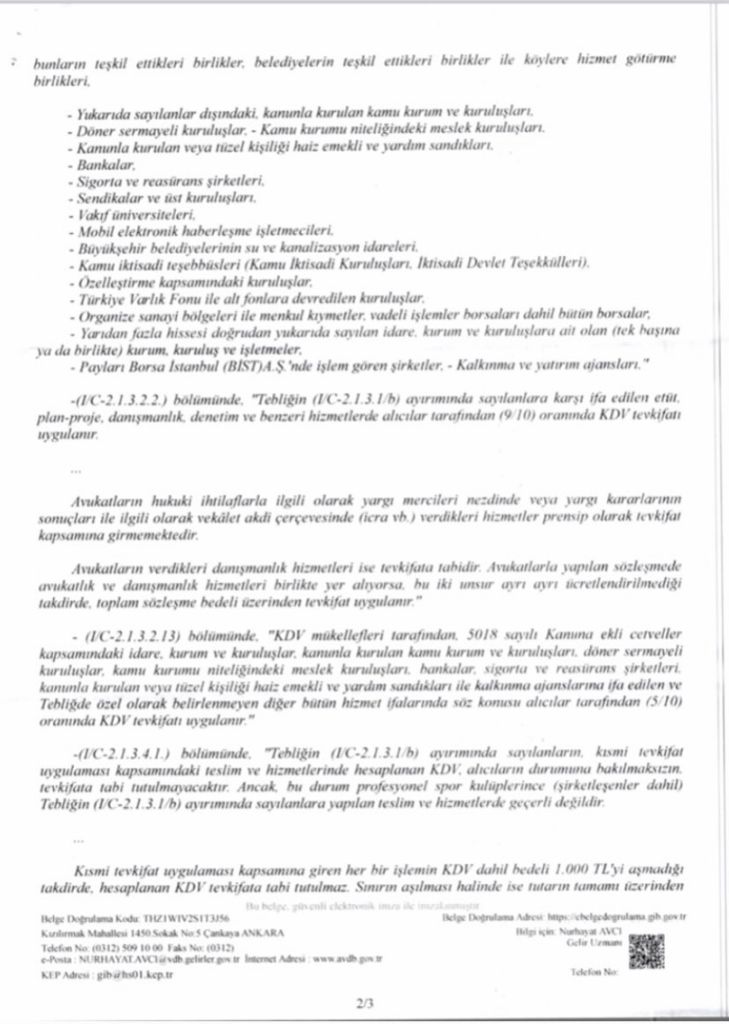

- 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

-Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

-Döner sermayeli kuruluşlar,

-Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

-Bankalar,

-Sigorta ve reasürans şirketleri,

-Sendikalar ve üst kuruluşları,

-Vakıf üniversiteleri,

-Mobil elektronik haberleşme işletmecileri,

-Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

-Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

-Özelleştirme kapsamındaki kuruluşlar,

-Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar

-Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

-Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

- Payları Borsa İstanbul (BİST) A.Ş.’nde işlem gören şirketler,

- Kalkınma ve yatırım ajansları.

- (I/C-2.1.3.2.2.) bölümünde, “Tebliğin (I/C-2.1.3.1/b) ayırımında sayılanlara karşı ifa edilen etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetlerde alıcılar tarafından (9/10) oranında KDV tevkifatı uygulanır.

…

Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya sonuçları ile ilgili olarak vekalet akdi çerçevesinde (icra vb.) verdikleri hizmetler prensip olarak tevkifat kapsamına girmemektedir.

Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir. Avukatlarla yapılan sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli üzerinden tevkifat uygulanır.”

- (I/C-2.1.3.2.13) bölümünde, “KDV mükellefleri tarafından 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğ’de özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanır.”

- (I/C-2.1.3.4.) bölümünde, “Tebliğin (I/C-2.1.3.1/b) ayırımında sayılanların, kısmı tevkifat uygulaması kapsamındaki teslim ve hizmetlerinde hesaplanan KDV, alıcıların durumuna bakılmaksızın, tevkifata tabi tutulmayacaktır. Ancak bu durum profesyonel spor kulüplerince (şirketleşenler dahil) Tebliğin (I/C-2.1.3.1/b) ayırımında sayılanlara yapılan teslim ve hizmetlerde geçerli değildir.

…

Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000-TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır.

…”

açıklamaları yer almaktadır.

Buna göre, serbest meslek erbabı avukatlar tarafından verilen hizmetler (adli yardım görevlendirmeleri, zorunlu müdafilik, müvekkiller ile bir ücret akdi olmaksızın verilen vekalet hizmetleri, danışmanlık hizmetleri) 3065 sayılı Kanunun 1/1 inci maddesine göre KDV’ye tabidir.

KDV Genel Uygulama Tebliğinin (I/C-2.1.3.2.13) bölümü kapsamında yer alan Adalet Bakanlığı Savcılıkları ile barolara, serbest meslek erbabı avukatların 1136 sayılı Kanun ve 5271 sayılı Kanuna göre verdikleri KDV dahil bedeli 1.000-TL’yi aşan hizmetler için ilgili Savcılıklar ve barolar tarafından (5/10) oranında KDV tevkifatı uygulaması gerekmektedir.

Serbest meslek erbabı avukatların Tebliğin (I/C-2.1.3.1/b) ayrımındaki belirlenmiş alıcılara verdikleri ve KDV dahil bedeli 1.000-TL’yi aşan danışmanlık hizmetlerinde KDV Genel Uygulama Tebliğinin (I/C-2.1.3.2.2) bölümü kapsamında (9/10) oranında KDV tevkifatı uygulaması gerekmektedir

Öte yandan Tebliğin (I/C-2.1.3.1/b) ayrımındaki belirlenmiş alıcılar kapsamında bulunan baroların, Tebliğin (I/C-2.1.3.2.2) ve (I/C-2.1.3.3.) bölümlerinde yer alan ve belirlenmiş alıcılar tarafından tevkifat yapılacağı belirtilen ve KDV dahil bedeli 1.000-TL yi aşan mal ve hizmet alımlarında KDV tevkifatı uygulanması gerekmektedir.

Tebliğin (I/C-2.1.3.1/b) ayrımındaki belirlenmiş alıcıların Savcılıklara ve barolara yapacağı teslim ve hizmetlerde KDV tevkifatı uygulanmayacağı tabiidir.

Bilgi edinilmesini rica ederim.

Ülkü GÜNGÖR

Gelir İdaresi Grup Müdürü V.

III- ÖZETLE

Yukarıda gösterilen Özelge'de açıkça belirtildiği üzere; adli yardım, zorunlu müdafilik, müvekkillere ücret akdi olmaksızın verilen vekalet hizmeti ve danışmanlık hizmeti 3065 sayılı Katma Değer Vergisi Kanununun 1. maddesinin 1. fıkrasına göre KDV'ye tabidir. Bu hizmetlerin hangi oranda KDV tevkifatı uygulamasına tabi olduğu ise aşağıda yer verdiğimiz tabloda gösterilmiştir.

.png)

Öte yandan bu konudaki hukuki yorumlarımızı içeren "KDV Tevkifatı Düzenlemesi Çerçevesinde Avukatlık, Hukuki Danışmanlık ve Arabuluculuk Faaliyetlerinin Değerlendirilmesi" (ilgili yazımız için tıklayınız) ve "Avukatlık Hizmetlerinin KDV Tevkifatı Düzenlemeleri Çerçevesinde Değerlendirilmesi" ( ilgili yazımız için tıklayınız) başlıklı yazılarımızda da ayrıntılı açıklamalar yapılmıştır.

-

Ceza Mahkemesindeki Beraat Kararı İdari Yaptırımları Da Bağlamalı: Nikolaos Aroutsidis Davası (Türkçe Özet Metin)

-

Tarih: 27.05.2025

-

-

Violation of the Presumption of Innocence in Greece: The Case of Nikolaos Aroutsidis

-

Tarih: 27.05.2025

-

-

Manevi tazminat davasını açacak kişinin hâkimin hükmedeceği tazminat tutarını öngörebilmesinin mümkün olmadığı ve tazminat miktarının hâkimin takdirine göre belirlendiği davalara ilişkin yargılama giderleri bakımından mahkemeye erişim hakkına getirilen sınırlamanın HMK mad. 326/2 “manevi tazminat davaları” yönünden Anayasa’da yer alan mülkiyet hakkına ve hak arama özgürlüğünü ihlal ettiği gerekçesiyle hukuka aykırıdır.

-

Tarih: 14.03.2025

-

-

“Seri Muhakeme” ve “Basit Yargılama”ya ilşkin hükümlerin “Sağır ve Dilsizler” açısından uygulanması eşitlik ilkesini ihlal ettiğine dayanılarak Anayasaya aykırı görülüp iptal edildi

-

Tarih: 10.03.2025

-

-

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34 Sayılı Tebliğ’de Değişiklik Yapılmasına Dair 2025-32/72 Sayılı Tebliğ’e İlişkin Duyuru Hazine ve Maliye Bakanlığı Sitesinde Yayınlanmıştır

-

Tarih: 10.03.2025

-

-

İdari Yargılama Usulü Kanunu’nun Ek 1. maddesinin (2) numaralı fıkrasının birinci cümlesinin “…ilk derece mahkemesi veya bölge idare mahkemesince nihai kararın verildiği tarihteki parasal sınır esas alınır.” bölümünün Anayasa’nın 2. ve 36. maddelerine aykırılığı ileri sürülerek iptaline karar verilmesi

-

Tarih: 06.03.2025

-

-

AB Yapay Zeka Tüzüğü (Türkçe Özet Metin)

-

Tarih: 19.02.2025

-

-

2024 Yılı İçin Değerli Konut Vergisi Ödemesi Yapılmadan Önce Bilinmesi Gerekenler

-

Tarih: 11.02.2025

-

-

Dilek Genç'in AİHM Adil Yargılanma ve Silahların Eşitliği Haklarının İhlali Kararı

-

Tarih: 11.02.2025

-

-

9. Yargı Paketi

-

Tarih: 14.11.2024

-