-

Tarih: 22.03.2021

Avukatlık Hizmetlerinin KDV Tevkifatı Düzenlemeleri Çerçevesinde Değerlendirilmesi

Av. Arb. Dr. Y. Burak Aslanpınar

Bu makale, ilk defa 22.03.2021 tarihinde hukukihaber.net sitesinde yayımlanmıştır.

I- Giriş

Bir önceki yazımızda[1] “Avukatlık, Hukuki Danışmanlık ve Arabuluculuk Faaliyetleri”nin Katma Değer Vergisi (KDV) tevkifatı[2] bakımından değerlendirmesi yapılmış olup avukatlık hizmetinin farklı icra ediliş şekillerinin bulunması ve bu hususlarda çok sayıda soru gelmesi üzerine işbu yazıyı hazırlama gereği duyulmuştur.

Bu kapsamda çalışmamızda, sorulan sorular ve oluşabilecek diğer ihtimaller çerçevesinde, vergi idaresinin muhtemel yaklaşımına göre avukatlık hizmetlerinin KDV tevkifatı bakımından değerlendirilmesi yapılacaktır.

II- KDV Tevkifatı Düzenlemesinin Avukatlık Hizmetleri Bakımından Etkisi

KDV tevkifatına ilişkin düzenlemeler, KDV Kanunu’nun 9/1. maddesindeki yetkiye istinaden KDV Uygulama Genel Tebliği ile yapılmıştır.

Tebliğ’in, avukatların sunacağı hukuki hizmetler bakımından önem taşıyan hükümlerinden ilki olan “I.B.4. Avukatlık Ücretleri” başlıklı kısmında[3] mahkeme kararına istinaden avukatlara ödenecek karşı taraf (yan) avukatlık (vekalet) ücretlerinin KDV’nin konusuna girdiği belirtilmiş; bu hususa Tebliğ’de özel olarak yer verilmiştir.

Tebliğ’in “I/C. 2.1.3.2.2.2. Kapsam” başlıklı bölümünde ise şu açıklamalara yer verilmiştir:

“Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekalet akdi çerçevesinde (icra vb.) verdikleri hizmetler prensip olarak[4] tevkifat kapsamına girmemektedir. Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir.

Avukatlarla yapılan sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli üzerinden tevkifat uygulanır.”

Hüküm, uygulamadaki ihtimaller dâhilinde incelendiğinde görülmektedir ki; avukatların yürüttükleri mesleki faaliyetlerin önemli bir kısmı Tebliğ’de kullanılan dil ve ifadelerde karşılık bulamamakta, karşılık bulanlar da net bir şekilde belirlenememektedir. Bu itibarla Tebliğ hükümlerinin tartışmasız olarak yorumlanabilmesi için aşağıda bazıları yer alan sorulara cevap verilmesi gerekmektedir:

- “Hukuki ihtilaflarla” ifadesiyle tüm yargısal faaliyetlerdeki avukatlık hizmetleri kapsanmak istenmekte midir? Örneğin ceza soruşturması ve kovuşturması aşamalarında verilen hizmetlerin durumu nedir?

- Yargı mercileri ile işaret edilen merciler hangileridir?

- İcra dairelerindeki avukatlık hizmetine ilişkin olarak “yargı kararlarının sonuçları ile ilgili olarak vekalet akdi çerçevesinde (icra vb.) verdikleri hizmetler” ifadesi kullanıldığı için KDV tevkifatı ilamlı icra takiplerinde olmayacak ama ilamsız icra takiplerinde olacak mıdır?

- “Vekalet akdi çerçevesinde” verilen hizmetlerin KDV tevkifatı kapsamında olmaması ile kastedilen avukata verilen vekaletname kapsamında takip edilen işler midir?

- Ceza Muhakemesi Kanunu’na göre görevlendirilen ve mevzuat gereği vekaletname olmaksızın süreci takip eden avukatların durumu nedir?

- Adli yardım ile barolar tarafından görevlendirilen avukatların hizmetlerinin durumu nedir?

- Arabuluculuk, tahkim gibi kurumlar nezdindeki taraf vekilliği kapsam dahilinde midir?

Daha da artırılması mümkün olan bu soruların cevapları, ilgili hükümden doğrudan ve net şekilde çıkarılamamaktadır.

Bu sebeple, KDV Uygulama Genel Tebliği’nde değişiklik yapılarak avukatlık hizmetleri için daha açık ve tereddütsüz uygulanacak hükümler getirilmesi gerekmektedir.

Zira Tebliğ’in “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümüne göre;

“KDV mükellefleri tarafından, 5018 sayılı Kanun’a ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanır.”

Bu hüküm nezdinde, KDV tevkifatı yapılmayacağı belirtilmeyen ve sayılanlara ifa edilen avukatlık hizmetleri bakımından KDV tevkifatı yapılması gerekeceğinden[5] tevkifat yapılmayacak hizmetlerin daha açık bir şekilde belirtildiği Tebliğ değişikliğinin yapılması, tereddütleri gidermesi bakımından önemlidir.

III- CMK Görevlendirmelerinin Değerlendirilmesi

Ceza Muhakemesi Kanunu gereğince baro tarafından görevlendirilen müdafi veya vekile, "Ceza Muhakemesi Kanunu Gereğince Görevlendirilen Müdafi ve Vekillere Yapılacak Ödemelere İlişkin Tarife" ye göre ödenecek meblâğ Adalet Bakanlığı bütçesinde bu amaçla ayrılan ödenekten karşılanmaktadır.

Uygulamada, bu ücretin ödenebilmesi için Cumhuriyet Savcılıklarına serbest meslek makbuzu düzenlenerek sunulması istenmektedir.

Hizmetin kime sunulduğu ve vekalet ilişkisinin durumu tartışma konusudur. Zira görevlendirmeyi baro yapmakla birlikte, esasen avukatlık hizmetinden faydalanan kişi şüpheli veya sanıktır. Bununla birlikte, Tebliğ ile bu hizmetlerin KDV tevkifatı kapsamına alınmak istendiği anlaşılmaktadır. Hem barolar[6], hem de Adalet Bakanlığı ve nezdindeki Cumhuriyet Savcılıkları Tebliğ’in “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümünde belirtilen kurumlar içinde yer aldığından, Tebliğ’in amacı kapsamında ve uygulamadaki vergi idaresinin muhtemel yaklaşımı dikkate alındığında KDV tevkifatı yapılması gerektiği kabul edilmelidir.

IV- Adli Yardım Görevlendirmelerinin Değerlendirilmesi

Avukatlık Kanunu’nun 176. maddesi gereğince; “Adlî yardım, avukatlık ücretlerini ve diğer yargılama giderlerini karşılama olanağı bulunmayanlara bu Kanunda yazılı avukatlık hizmetlerinin sağlanmasıdır.”

İşbu hüküm nezdinde, her ne kadar adli yardım kapsamındaki görevlendirme ilgili baro tarafından yapılıyor (Avukatlık Kanunu md. 179) ve ücretin alınabilmesi için serbest meslek makbuzu barolara yönelik olarak düzenleniyor olsa da adli yardımdaki avukatlık hizmetinin barolara değil; yargılama giderlerini karşılama olanağı bulunmayanlara verildiği, dolayısıyla hizmetin baroya değil kişilere ifa edildiği şeklinde haklı bir iddia ortaya atılabilir. Bu iddia kapsamında da adli yardım hizmetinin, “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümünde belirtilen kurumlar dışındakilere sunulduğu ve KDV tevkifatı kapsamı dışında tutulması gerektiği öne sürülebilir. Ancak CMK görevlendirmelerinde olduğu gibi Tebliğ ile bu hizmetlerin de KDV tevkifatı kapsamına alınmak istendiği dikkate alınmalıdır[7].

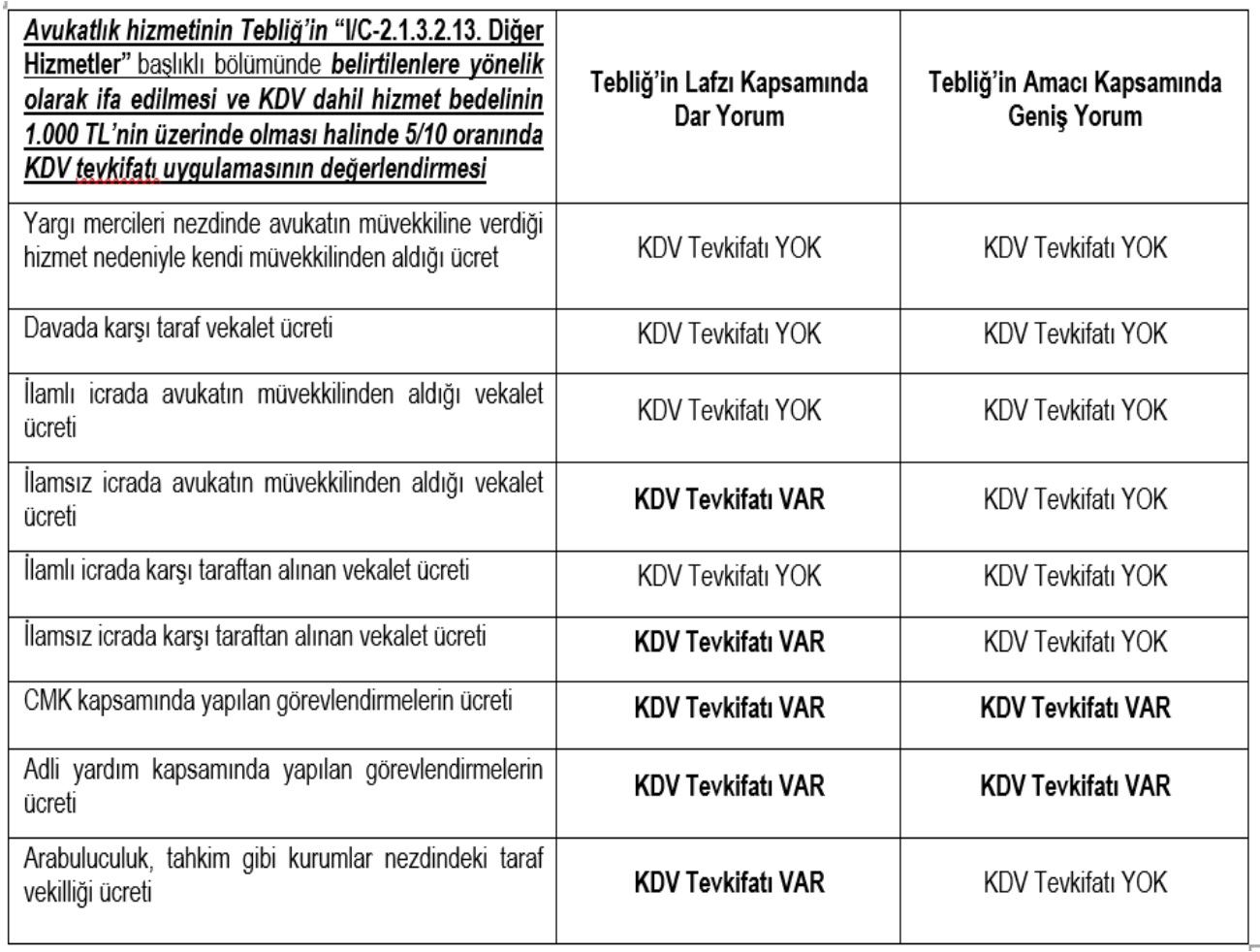

IV- Avukatlık ve Hukuki Danışmanlık Hizmetlerinde KDV Tevkifatı Uygulamasına İlişkin Şemalı Açıklama

Yukarıda da açıklandığı üzere, öncelikle KDV Uygulama Genel Tebliği’nde değişiklik yapılarak avukatlık hizmetleri için daha açık ve tereddütsüz uygulanacak hükümler getirilmesi gerekmektedir.

Bununla birlikte, söz konusu değişikliğin yapılmaması ihtimalinde ya da yapılmasının gecikmesi halinde, yürütülmesi gereken işlerle ilgili makbuz düzeni ve ödemelerin nasıl yapılacağı konusunda aşağıda yer alan soru-cevap şeması ile çözüm üretilmeye çalışılmıştır. Söz konusu şemanın son kısmında Tebliğ hükümlerinin lafzi ve dar yorumu yanında amaçsal ve geniş yorumuna da yer verilmiştir.

Avukatlık ve Hukuki Danışmanlık Hizmetlerinde KDV Tevkifatı Uygulamasına İlişkin Soru-Cevap Şeması;

V- Sonuç

KDV tevkifatı uygulamasının kapsamının genişletilmesi, uygulamada birçok tereddüt ve sorunu da beraberinde getirecektir. KDV Uygulama Genel Tebliği hükümleri, avukatlık hizmetleri bakımından farklı icra ediliş şekillerindeki ihtimalleri değerlendirir ve karşılar durumda değildir. Bu itibarla, Tebliğ hükümlerinin basit, net ve anlaşılır halde yeniden düzenlenmesinde fayda vardır.

Aksi halde, farklı uygulamalar ve başka sorunlar da ortaya çıkabilecektir. Nitekim Tebliğ’e göre, tevkifat uygulamasından doğan KDV alacaklarının mükelleflere iade edilebilmesine ilişkin iade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması şartı getirilmiş olması bu sorunları önemli noktalara taşıyabilir.

Çalışmamızda, bu değişiklikler yapılmaksızın görüş ve yorumlarımızın doğrudan açıklanması tercih edilmemiş, vergi idaresinin muhtemel yaklaşımına göre farklı senaryolarda avukatlık hizmetine ilişkin KDV tevkifatı değerlendirilmesi yapılmıştır.

---------------------

[1] Y. Burak ASLANPINAR, “KDV Tevkifatı Düzenlemesi Çerçevesinde Avukatlık, Hukuki Danışmanlık ve Arabuluculuk Faaliyetlerinin Değerlendirilmesi”, Hukuki Haber, 15.03.2021, https://www.hukukihaber.net/kdv-tevkifati-duzenlemesi-cercevesinde-avukatlik-hukuki-danismanlik-ve-arabuluculuk-faaliyetlerinin-degerlendirilmesi-makale,8821.html)

[2] KDV tevkifatı (kısmen veya tamamen tevkifat uygulaması olabilir) ile mal veya hizmeti alan, kesinti yoluyla aldığı KDV’yi, “vergi sorumlusu” sıfatıyla vergi dairesine ödemektedir. Bu durum, KDV’nin olağan uygulaması olan malı satan veya hizmeti sunan tarafından KDV’nin vergi dairesine yatırılması uygulamasını tersine çevirmektedir.

Böylece faturada ya da serbest meslek makbuzunda görünen KDV tevkifatı tutarı, satıcıya veya hizmeti sunana (faturayı ya da serbest meslek makbuzunu kesene) değil, doğrudan vergi dairesine ödenir. KDV Kanunu’na göre böyle bir düzenleme yapılmasındaki amaç, vergi alacağının emniyet altına alınmasıdır (md. 9/1).

[3] “4. Avukatlık Ücretleri

Mahkemelerce hükmolunan avukatlık ücretlerinin davayı kazananlara ödenmesi KDV’nin konusuna girmez. Ancak bu paralardan sözleşmeleri gereği ücret karşılığı çalışanlar dışında kalan avukatlara intikal eden kısım, serbest meslek kazancı kapsamında vergiye tabi olur. Avukatlar aldıkları bu para için davayı kazanana serbest meslek makbuzu düzenler ve makbuzda alınan tutar üzerinden KDV hesaplayıp ayrıca gösterirler.

Mahkeme kararında “KDV hariç” şeklinde bir ifadenin yer almaması halinde, vekalet ücretinin KDV dahil olduğu kabul edilir ve iç yüzde oranı uygulanmak suretiyle hesaplanan KDV, düzenlenen serbest meslek makbuzunda gösterilir.”

[4] “Prensip olarak” ibaresi kesinlik içermemekte ve belirsizliğe neden olmaktadır. “Vergilemede Belirlilik İlkesi”ne uygun olmayan bu ibarenin hükümde yer almadığı varsayılarak hareket edilmelidir.

[5] Katma Değer Vergisi Uygulama Genel Tebliği’nin “I/C-2.1.3.4.1.Tevkifat Uygulamasında Sınır” başlıklı bölümünün ilgili hükmü gereğince;

“Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır.

Tespit edilen tutarı aşan işlemlerde KDV tevkifatı zorunluluğundan kaçınmak amacıyla bedel parçalara ayrılamaz, aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılır.

Tevkifat zorunluluğundan kaçınmak amacıyla, birden fazla fatura düzenlenmek suretiyle bedelin parçalara bölündüğünün tespiti halinde vergi dairelerince, bütünlük arz ettiği anlaşılan alımların toplamının yukarıda belirtilen sınırı aşıp aşmadığına bakılarak gerekli işlemler yapılır.”

Aynı mükellefe verilen farklı hizmetlerin, örneğin farklı dava dosyalarının, ayrı serbest meslek makbuzlarına konu edilmesi ve dolayısıyla Tebliğ’deki “bedel parçalara ayrılamaz, aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılır” hükmünün kapsamı dışında kaldığı kabul edilmelidir.

[6] Avukatlık Kanunu’nun 76/1. maddesi gereğince barolar, 109/2. maddesi gereğince de Türkiye Barolar Birliği, kamu kurumu niteliğinde meslek kuruluşlarıdır.

[7] Belirtmek gerekir ki bu görüşler, hukuki anlamda tamamen katıldığımız görüşler değil, Tebliğ’deki boşluklar da dikkate alındığında, uygulamada karşılaşılması ve vergi idaresinin yaklaşımı dahilinde benimsenmesi muhtemel görüşlerdir.

-

Vergi İncelemesine Giren Mükelleflerin Hakları

-

Tarih: 07.02.2025

-

-

İkinci El Otomobil Alım Satımında Vergiler

-

Tarih: 20.12.2024

-

-

Engellilere Yönelik ÖTV Muafiyeti

-

Tarih: 19.12.2024

-

-

Yurt Dışından Vergisiz Araç Getirme

-

Tarih: 18.12.2024

-

-

Güvenli Ödeme Sistemi Nedir?

-

Tarih: 18.12.2024

-

-

İkinci El Araç Satış Yapan İşletmelerin Yükümlülükleri

-

Tarih: 17.12.2024

-

-

İkinci El Araç Satış Yapan İşletmelerin Hukuki Sorumlulukları

-

Tarih: 16.12.2024

-

-

Bunu Yapmayan Araba Alıp Satamayacak! Adım Adım Güvenli Ödeme Sistemi

-

Tarih: 14.10.2024

-

-

IBAN’a Ödemenin Taraflar Açısından Risk ve Sonuçları

-

Tarih: 03.06.2024

-

-

Airbnb Yasası Diye De Bilinen 7464 Sayılı Kanun'a İlişkin Tüm Detaylar

-

Tarih: 13.01.2024

-