-

Tarih: 18.07.2023

12 Soruda Ek MTV

12 SORUDA EK MOTORLU TAŞITLAR VERGİSİ

1. Ek MTV Hangi Taşıtlardan Alınacak?

Ek MTV, 197 sayılı Motorlu Taşıtlar Vergisi Kanunu uyarınca;

- Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletlerden,

- Minibüs, panel van ve motorlu karavanlar, otobüs ve benzerleri, kamyonet, kamyon, çekici ve benzerlerinden,

- Uçak ve helikopterlerden

alınmaktadır.

2. Taşıt sahipleri mevcut taşıtları için ek MTV ödeyecek mi?

15.07.2023 tarihinde sicilde kayıt ve tescili bulunan taşıtlar bakımından ek MTV ödenecektir.

3. Mevcut taşıtlar için ne kadar MTV ödenecek?

15.07.2023 tarihinde sicilde kayıt ve tescili bulunan taşıtlar için, bir defaya mahsus olmak üzere, 2023 yılı için tahakkuk ettirilen motorlu taşıtlar vergisi tutarı kadar ek MTV ödenecektir.

4. Yeni satın alınan taşıtlar için ek MTV ödenecek mi?

15.07.2023 tarihinden 31.12.2023 tarihine kadar ilgili sicillere ilk defa kayıt ve tescil edilecek olan taşıtlar bakımından ek MTV ödenecektir.

5. Yeni satın alınan taşıtlar için ne kadar ek MTV ödenecek?

15.07.2023 tarihinden 31.12.2023 tarihine kadar ilgili sicillere ilk defa kayıt ve tescil edilecek olan taşıtlar, bir defaya mahsus olmak üzere, 2023 yılı için tahakkuk ettirilen motorlu taşıtlar vergisi tutarı kadar ek MTV ödenecektir.

6. Mevcut taşıtlar için ek MTV ne zamana kadar ve nasıl ödenecek?

15.07.2023 tarihinde tarihte ilgili sicillere kayıt ve tescil edilmiş olan taşıtlara ilişkin ek MTV bakımından;

- İlk taksit 2023 yılı Ağustos ayının sonuna kadar;

- İkinci taksit, 2023 yılı Kasım ayı sonuna kadar ödenecektir.

olmak üzere iki eşit taksitte ödenir.

7. Mevcut taşıtlar için ek MTV nasıl ödenecek?

15.07.2023 tarihinde tarihte ilgili sicillere kayıt ve tescil edilmiş olan taşıtlara ilişkin ek MTV, iki eşit taksit biçiminde ödenecektir.

8. Yeni satın alınan taşıtlar için ek MTV ne zamana kadar ve nasıl ödenecek?

15.07.2023 ile 31.12.2023 tarihleri arasında ilgili sicillere ilk defa kayıt ve tescil edilecek olan taşıtlara ilişkin ek MTV ile bu taşıtların motorlu taşıtlar vergisi birlikte ve peşin olarak ödenecektir.

9. Ek MTV kimlerden alınacak?

Ek MTV;

- 07.2023 tarihi itibariyle 197 sayılı Motorlu Taşıtlar Vergisi Kanunu uyarınca mükellef olanlardan, yani; trafik sicili ile Ulaştırma Bakanlığınca tutulan sivil hava vasıtaları sicilinde adlarına motorlu taşıt kayıt ve tescil edilmiş olan gerçek ve tüzel kişilerden,

- 07.2023 tarihinden 31.12.2023 tarihine kadar ilgili sicillere ilk defa kayıt ve tescil edilen taşıtların sahibi olan gerçek ve tüzel kişilerden alınır.

10. Kimler ek MTV ödemeyecek, istisnalar neler?

197 sayılı kanunun 4. Maddesinde yer alan istisnalar uyarınca;

- Genel ve özel bütçeli idareler, sosyal güvenlik kurumları ile il özel idareleri, belediyeler, köy tüzel kişilikleri ile bunların üyesi oldukları mahalli idare birlikleri ve Türkiye Kızılay Derneği adına kayıt ve tescil edilen taşıtlar (bu idarelere bağlı olup, ayrı tüzel kişiliği olan işletmeler ile özel kanunlarında malları Devlet malı sayılmış olan kuruluşların taşıtları hariç),

- Karşılıklı olmak şartıyla, yabancı devletlerin Türkiye'de bulunan elçilik ve konsolosluklarıyla, elçi, maslahatgüzar ve konsoloslarına (Fahri konsoloslar hariç) ve o devletin uyruğunda bulunan elçilik ve konsolosluk memurlarına ve merkezi Türkiye'debulunan uluslararası kurullar ile bu kurulların yabancı uyruklu memurlarına ve resmi bir görev için yurda gelen delege ve heyetlere ve bu heyetlere mensup yabancı uyruklu kişilere ait taşıtlar,

- Engellilik oranı % 90 ve daha fazla olan malûl ve engellilerin adlarına kayıtlı taşıtlar ile diğer malûl ve engellilerin, bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtlar,

- 1999 tarihli ve 4389 sayılı Bankalar Kanunu hükümlerine göre temettü hariç ortaklık hakları ile yönetim ve denetimleri veya hisseleri kısmen veya tamamen Tasarruf Mevduatı Sigorta Fonuna intikal eden bankalara, tasfiyeleri Tasarruf Mevduatı Sigorta Fonu eliyle yürütülen müflis bankaların iflâs idarelerine ait taşıtlar vergiden müstesnadır.

06.02.2023 tarihinde Kahramanmaraş ilinde meydana gelen depremler nedeniyle mücbir sebep hali ilan edilen Adana, Adıyaman, Diyarbakır, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye, Şanlıurfa, Elazığ illeri ve Sivas ilinin Gürün ilçesi bakımından;

- Deprem tarihi itibariyle kayıt ve tescilli olan taşıtlar,

- Deprem nedeniyle yıkılan veya ağır ya da orta hasarlı hale gelen binaların maliklerine ait taşıtlar,

- Depremlerde ağır hasar görerek kullanılamaz duruma gelen taşıtlar

- Deprem nedeniyle eşi veya birini derece kan hısımlarından birini kaybeden mükelleflere ait taşıtlar ek motorlu taşıtlar vergisinden müstesnadır.

11. Ek MTV ile getirilen kısıtlar nelerdir, ödenmezse ne olur?

197 sayılı Kanun’un 13.maddesi hükümleri, ek MTV hakkında da uygulanacaktır. Buna göre;

- Trafik sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları kayıt ve tescil ettikleri motorlu taşıtları bu taşıtların cins, nevi, nitelikleri ve kullanış maksatları ile verginin alınmasına esas olabilecek diğer bilgileri ve bunlarda meydana gelen değişiklikleri, kayıt ve tescilin yapıldığı ve değişikliğin tespit olunduğu tarihten itibaren bir ay içinde ilgili vergi dairesine bildirmeye mecburdurlar.

- Bu mecburiyetleri yerine getirmeyen trafik sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları hakkında 213 sayılı Vergi Usul Kanununun 150 nci maddesinin 1-3 bendinde yazılı olanlar için uygulanan cezaya hükmolunacaktır.

- Motorlu Taşıtlar Vergisi mükellefleri, adlarına kayıt ve tescil edilmiş bulunan taşıtları, bu taşıtların cins, nevi, niteliklerini ve kullanış maksatları ile verginin alınmasına esas olabilecek diğer bilgileri ve bunlarda meydana gelen değişiklikleri, kayıt ve tescilin yapıldığı veya değişikliğin meydana geldiği tarihten itibaren bir ay içinde ilgili vergi dairesine bildirmeye mecburdurlar.

- Bu mecburiyetlere riayet etmeyenler hakkında 213 sayılı Vergi Usul Kanununun 352 nci maddesine bağlı usulsüzlük cezalarına ait cetvelin sırasına göre ceza kesilecektir.

- Noterler trafik sicil memurları ile Ulaştırma Bakanlığı sivil hava vasıtaları sicil memurları gibi, taşıtların her türlü satış veya devir işlemlerini yapanlar, motorlu taşıtların her türlü satış veya devir işlemlerini yapmadan önce, bu taşıtlara ait o güne kadar ödenmemiş motorlu taşıtlar vergileri ile gecikme zamları, gecikme faizleri ve vergi cezalarının ödendiğini gösterir belgeyi istemeye mecburdurlar.

- Taşıtlarla ilgili fenni muayene komisyonları, fenni muayene yapma yetkisi verilen gerçek ve tüzel kişiler ile Ulaştırma Bakanlığı sivil havacılık genel müdürlüğü taşıtların fenni muayenelerini yapmadan, uçuşa elverişli belgelerini vermeden önce, verginin ödenip ödenmediğini araştırmak zorundadırlar.

- Vergisi ödenmemiş veya 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci madde hükmüne göre taksitlendirilmemiş taşıtlara ait fenni muayene yapılamaz, uçuşa elverişli belgesi verilemez.

- Belirtilen zorunluluklara uymadan işlem yapanlar, ödenmeyen veya noksan ödenen vergiler ile gecikme zamları, gecikme faizleri ve vergi cezalarından, mükelleflerle birlikte müteselsilen sorumludurlar. Ancak, bunlar sorumlu sıfatı ile ödemek mecburiyetinde kaldıkları vergiler dolayısıyla mükelleflere rücu hakkına sahiptirler.

Ek MTV ödenmeden;

- Trafikten çekme,

- Hurdaya çıkarma

- Yurt dışına çıkarma nedeniyle tescil kapatma işlemleri yapılamaz.

12. Ek MTV anayasaya aykırı mı?

1999 yılında gerçekleşen deprem sonrasında 4962 sayılı Kanun uyarınca ek MTV getirilmiştir.

İptali istenen kanun hükmü uyarınca; Kanun’un yayımlandığı tarihte ilgili sicilde kayır ve tescili bulunan taşıtlar ile yine bu Kanun2un yayım tarihinden 31.12.2003 tarihine kadar ilgili sicillere ilk defa kayıt ve tescil edilecek olan taşıtlardan bir defaya mahsus olmak üzere ek MTV alınması öngörülmüştür.

Ancak ilgili Kanun, Anayasa’nın 2.maddesinde bulunan sosyal hukuk devletinin gereği olan “hukuk güvenliği ilkesi”ne, 10.maddesinde bulunan “yasa önünde eşitlik ilkesi”ne ve 73. Maddesinde bulunan “mali güce göre vergilendirme ilkesi”ne aykırı olduğu gerekçesiyle iptal edilmiştir.

İlgili Karar'a ulaşmak için tıklayınız.

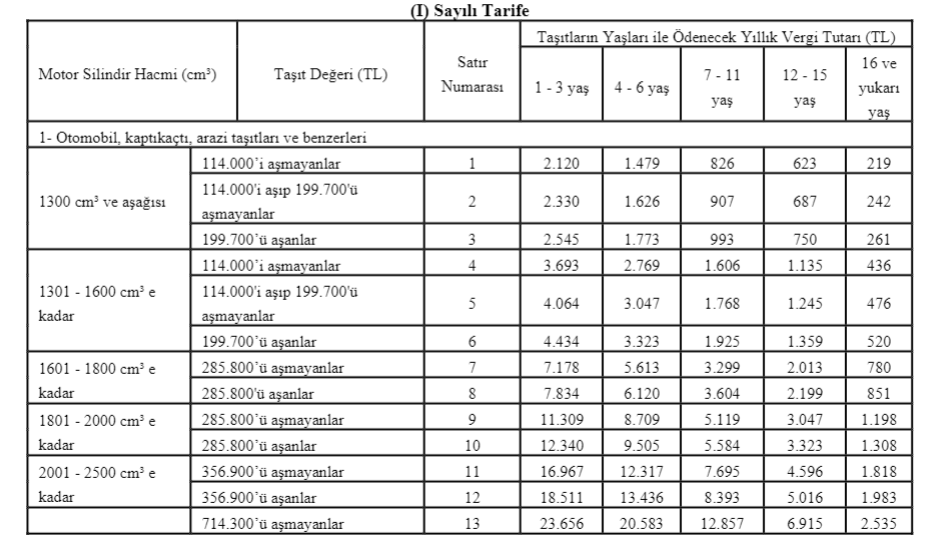

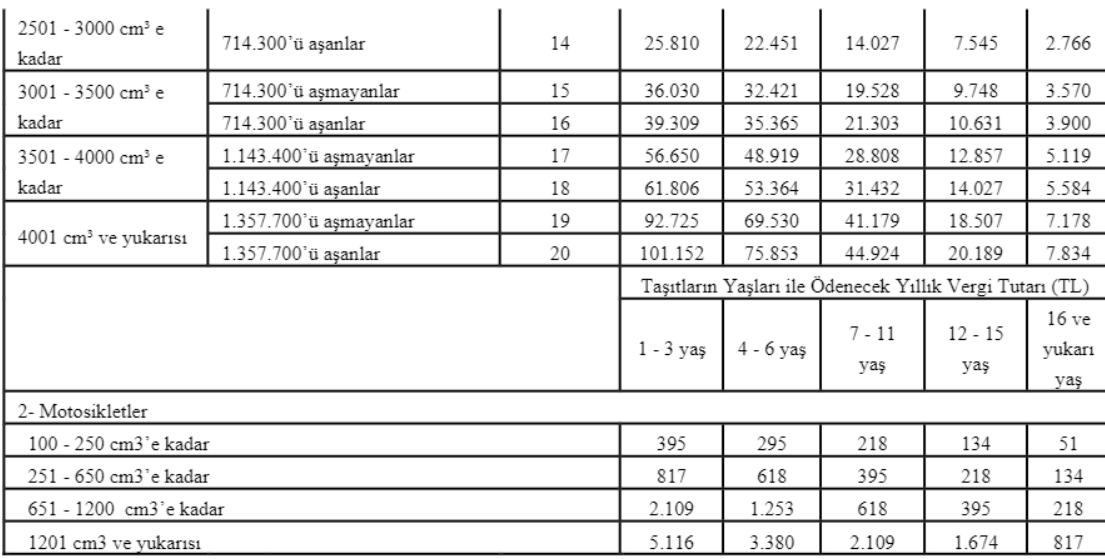

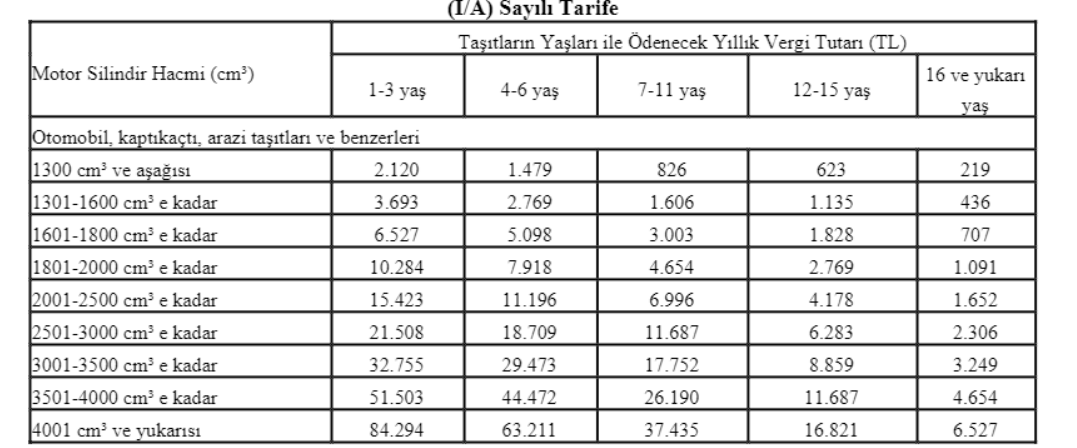

2023 yılı MTV Tutarları şu şekildedir:

-

Vergi İncelemesine Giren Mükelleflerin Hakları

-

Tarih: 07.02.2025

-

-

İkinci El Otomobil Alım Satımında Vergiler

-

Tarih: 20.12.2024

-

-

Engellilere Yönelik ÖTV Muafiyeti

-

Tarih: 19.12.2024

-

-

Yurt Dışından Vergisiz Araç Getirme

-

Tarih: 18.12.2024

-

-

Güvenli Ödeme Sistemi Nedir?

-

Tarih: 18.12.2024

-

-

İkinci El Araç Satış Yapan İşletmelerin Yükümlülükleri

-

Tarih: 17.12.2024

-

-

İkinci El Araç Satış Yapan İşletmelerin Hukuki Sorumlulukları

-

Tarih: 16.12.2024

-

-

Bunu Yapmayan Araba Alıp Satamayacak! Adım Adım Güvenli Ödeme Sistemi

-

Tarih: 14.10.2024

-

-

IBAN’a Ödemenin Taraflar Açısından Risk ve Sonuçları

-

Tarih: 03.06.2024

-

-

Airbnb Yasası Diye De Bilinen 7464 Sayılı Kanun'a İlişkin Tüm Detaylar

-

Tarih: 13.01.2024

-