-

Tarih: 06.06.2022

Mükellefiyetin sonlandırılması halinde elektronik tebligat yöntemi dışında diğer mali tebligat hükümleri uygulanmak suretiyle tebligat yapılır

ADANA

BÖLGE İDARE MAHKEMESİ

| Esas | : 2022/86 |

| Karar | : 2022/375 |

| Tarih | : 14.03.2022 |

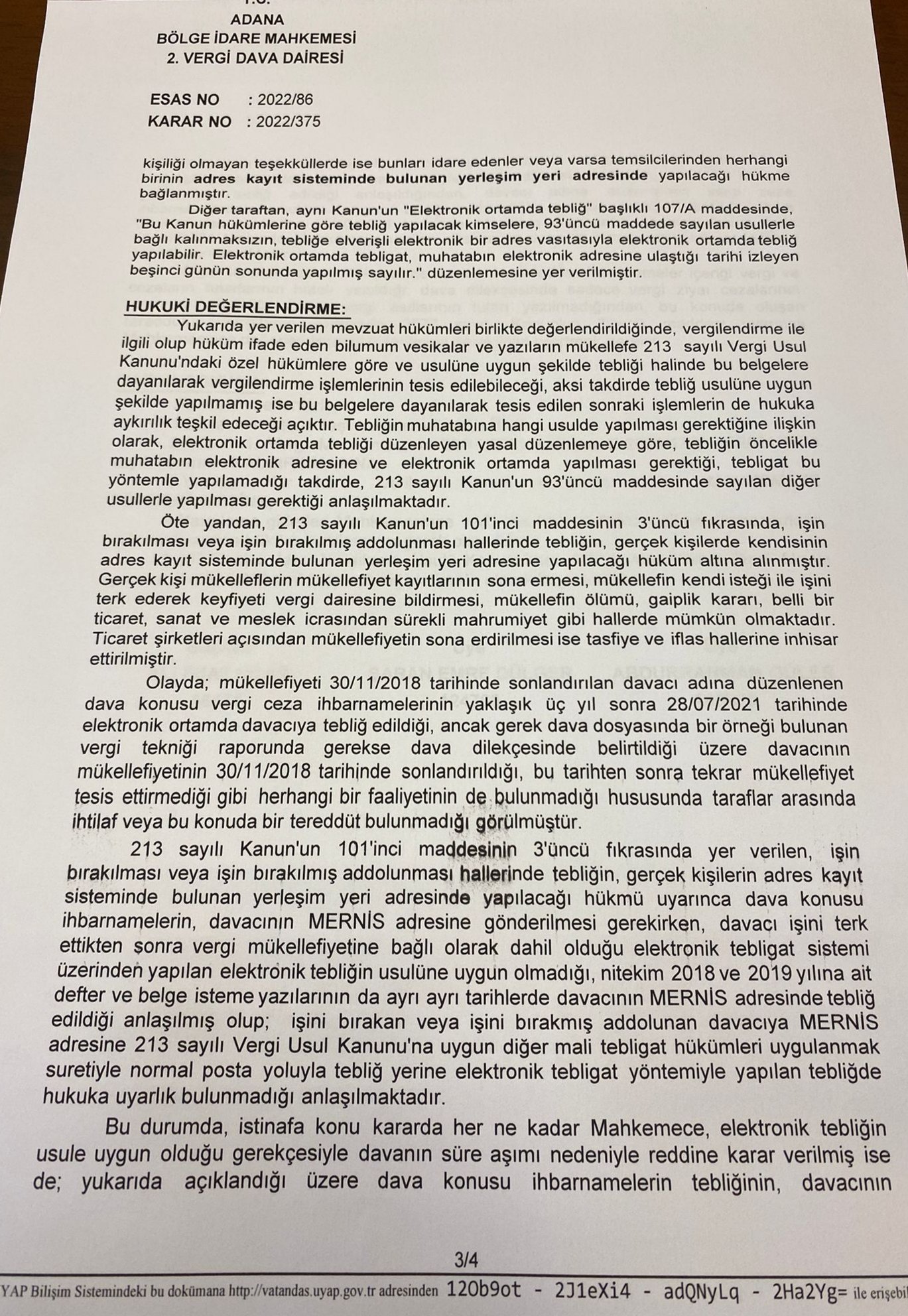

Yukarıda yer verilen mevzuat hükümleri birlikte değerlendirildiğinde, vergilendirme ile ilgili olup hüküm ifade eden bilimum vesikalar ve yazıların mükellefe 213 sayılı Vergi Usul Kanunu'ndaki özel hükümlere göre ve usulüne uygun şekilde tebliği halinde bu belgelere dayanılarak vergilendirme işlemlerinin tesis edilebileceği, aksi takdirde tebliğ usulüne uygun şekilde yapılmamış ise bu belgelere dayanılarak tesis edilen sonraki işlemlerin de hukuka aykırılık teşkil edeceği açıktır. Tebliğin muhatabına hangi usulde yapılması gerektiğine ilişkin olarak, elektronik ortamda tebliği düzenleyen yasal düzenlemeye göre, tebliğin öncelikle muhatabın elektronik adresine ve elektronik ortamda yapılması gerektiği, tebligat bu yöntemle yapılamadığı takdirde, 213 sayılı Kanun'un 93'üncü maddesinde sayılan diğer usullerle yapılması gerektiği anlaşılmaktadır.

Öte yandan, 213 sayılı Kanun'un 101'inci maddesinin 3'üncü fıkrasında, işin bırakılması veya işin bırakılmış addolunması hallerinde tebliğin, gerçek kişilerde kendisinin adres kayıt sisteminde bulunan yerleşim yeri adresine yapılacağı hüküm altına alınmıştır. Gerçek kişi mükelleflerin mükellefiyet kayıtlarının sona ermesi, mükellefin kendi isteği ile işini terk ederek keyfiyeti vergi dairesine bildirmesi, mükellefin ölümü, gaiplik kararı, belli bir ticaret, sanat ve meslek icrasından sürekli mahrumiyet gibi hallerde mümkün olmaktadır. Ticaret şirketleri açısından mükellefiyetin sona erdirilmesi ise tasfiye ve iflas hallerinde inhisar ettirilmiştir.

Olayda; mükellefiyeti 30/11/2018 tarihinde sonlandırılan davacı adına düzenlenen dava konusu vergi ceza ihbarnamelerinin yaklaşık 3 yıl sonra 38/07/2021 tarihinde elektronik ortamda davacıya tebliğ edildiği, ancak gerek dava dosyasında bir örneği bulunan vergi tekniği raporunda gerekse dava dilekçesinde belirtildiği üzere davacının mükellefiyetinin 30/11/2018 tarihinde sonlandırıldığı, bu tarihten sonra tekrar mükellefiyet tesis ettirilmediği gibi herhangi bir faaliyetinin de bulunmadığı hususunda taraflar arasında ihtilaf veya bu konuda bir tereddüt bulunmadığı görülmüştür.

213 sayılı Kanun'un 101'inci maddesinin 3'üncü fıkrasında yer verilen, işin bırakılması veya işin bırakılmış addolunması hallerinde tebliğin, gerçek kişilerin adres kayıt sisteminde bulunan yerleşim yeri adresinde yapılacağı hükmü uyarınca dava konusu ihbarnamelerin, davacının MERNİS adresine gönderilmesi gerekirken, davacı işini terk ettikten sonra vergi mükellefiyetine bağlı olarak dahil olduğu elektronik tebligat sistemi üzerinden yapılan elektronik tebliğin usulüne uygun olmadığı, nitekim 2018 ve 2019 yılına ait defter ve belge isteme yazılarının da ayrı ayrı tarihlerde davacının MERNİS adresinde tebliğ edildiği anlaşılmış olup; işini bırakan veya işini bırakmış addolunan davacıya MERNİS adresine 213 sayılı Vergi Usul Kanunu'na uygun diğer mali tebligat hükümleri uygulanmak suretiyle normal posta yoluyla tebliğ yerine elektronik tebligat yöntemiyle yapılan tebliğde hukuka uyarlık bulunmadığı anlaşılmaktadır.

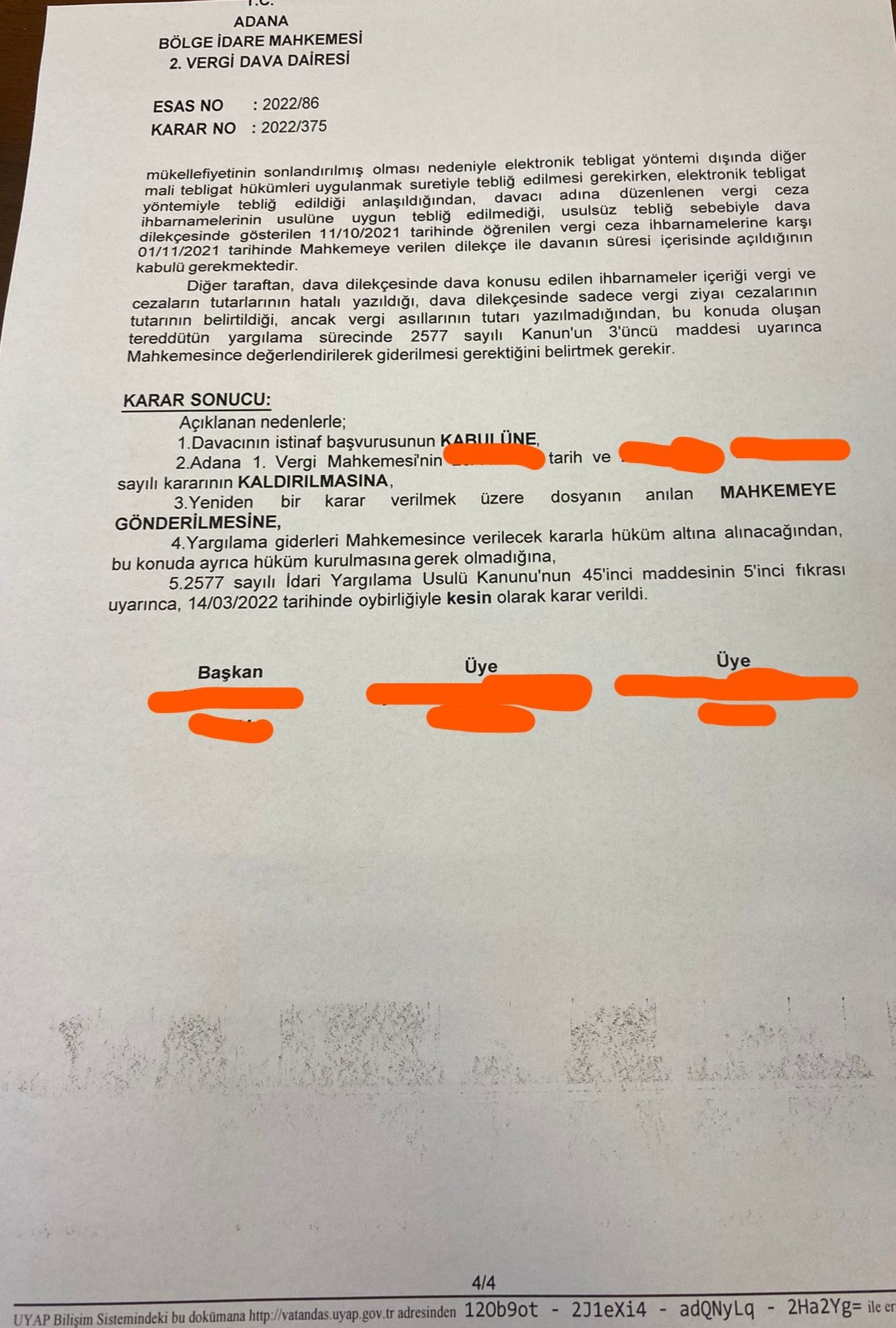

Bu durumda, istinafa konu kararda her ne kadar Mahkemece, elektronik tebliğin usulüne uygun olduğu gerekçesiyle davanın süre aşımı nedeniyle reddine karar verilmiş ise de; yukarıda açıklandığı üzere dava konusu ihbarnamelerin tebliğinin, davacının mükellefiyetinin sonlandırılmış olması nedeniyle elektronik tebligat yöntemi dışında diğer mali tebligat hükümleri uygulanmak suretiyle tebliğ edilmesi gerekirken, elektronik tebligat yöntemiyle tebliğ edildiği anlaşıldığından, davacı adına düzenlenen vergi ceza ihbarnamelerinin usulüne uygun tebliğ edilmediği, usulsüz tebliğ sebebiyle dava dilekçesinde gösterilen 11/10/2021 tarihinde öğrenilen vergi ceza ihbarnamelerine karşı 01/11/2021 tarihinde Mahkemeye verilen dilekçe ile davanın süresi içerisinde açıldığının kabulü gerekmektedir.

Diğer taraftan, dava dilekçesinde dava konusu kabul edilen ihbarnameler içeriği vergi ve cezaların tutarlarının hatalı yazıldığı, dava dilekçesinde sadece vergi ziyaı cezalarının tutatının belirtildiği, ancak vergi asıllarının tutarı yazılmadığından, bu konuda oluşan tereddütün yargılama sürecinde 2577 sayılı Kanun'un 3'üncü maddesi uyarınca Mahkemesince değerlendirilerek giderilmesi gerektiğini belirtmek gerekir.

Karar Sonucu:

Açıklanan nedenlerle;

- Davacının istinaf başvurusunun kabulüne,

- Adana 1. Vergi Mahkemesi'nin kararının kaldırılmasına,

- Yeniden bir karar verilmek üzere dosyanın anılan mahkemeye gönderilmesine,

- Yargılama giderleri Mahkemesince verilecek kararla hüküm altına alınacağından, bu konuda ayrıca hüküm kurulmasına gerek olmadığına,

- 2577 sayılı İdari Yargılama Usul Kanunu'nun 45'inci maddesinin 5'inci fıkrası uyarınca, 14/03/2022 tarihinde oybirliğiyle kesin olarak karar verildi.

-

Mükellefin sahte fatura kullandığı gerekçesiyle vergi incelemesine girdiği durumlarda matrah tespiti yapılırken brüt satış karlılığına uyum karşılaştırılarak vergiye tabi kazancın belirlenmesi gerekir.

-

Tarih: 30.04.2025

-

-

Sahte fatura kullanma suçunda araştırılması gerekilen deliller vardır, eksik inceleme sonucu hüküm tesis edilmesi hukuka aykırıdır.

-

Tarih: 29.04.2025

-

-

Mükellef şirketin faturalarında gerçek bir emtia tespitinin yapılıp yapılmadığı saptanmadan KDV indirimlerinin reddedilmesi hukuka uygun değildir.

-

Tarih: 29.04.2025

-

-

Tam Yargı Davalarında Miktar Artırımında Faize Esas Tarih Dava Dilekçesindeki Talep Miktarına Uygulanan Faiz Başlangıç Tarihidir

-

Tarih: 16.04.2025

-

-

Birden fazla takvim yılı için sahte olarak düzenlendiği iddia olunan faturalardan yalnızca bir takvim yılının belirli faturalarının incelenip işlem tesis edilmesi hukuka aykırıdır

-

Tarih: 24.03.2025

-

-

Akaryakıt şirketi mükellefin yalnızca benzin istasyonundaki pompalarla ilgili tespitleri baz alınarak sahte fatura düzenleyicisi olduğu sonucuna varılamaz

-

Tarih: 21.03.2025

-

-

Mükellefe sahte fatura kullanma suçu isnad edilmeden önce faturaların gerçek alım-satım karşılığı olup olmadığının belirlenmesi için; sevk ve taşıma irsaliyelerin teslim ve tesellüm belgelerinin getirtilmesi, faturaları düzenleyen mükellef ile kullanan mükellefin ticari defter ve belgeleri üzerinde karşılıklı bilirkişi incelemesi yaptırılması gerekir

-

Tarih: 20.03.2025

-

-

Ortada somut bir tespit bulunmadığı sürece yoklama fişlerine imza atılmış olması sahte fatura kullanma/düzenleme suçuna iştirak edildiğine kanıt olmaz yalnızca varsayımsal iştirakin varlığına ulaşılır

-

Tarih: 20.03.2025

-

-

Eksik inceleme sonucu sahte fatura düzenleme/kullanma suçu isnat edilerek mahkumiyet hükmedilmesi hukuka aykırıdır

-

Tarih: 19.03.2025

-

-

Manevi tazminat davasını açacak kişinin hâkimin hükmedeceği tazminat tutarını öngörebilmesinin mümkün olmadığı ve tazminat miktarının hâkimin takdirine göre belirlendiği davalara ilişkin yargılama giderleri bakımından mahkemeye erişim hakkına getirilen sınırlamanın HMK mad. 326/2 “manevi tazminat davaları” yönünden Anayasa’da yer alan mülkiyet hakkına ve hak arama özgürlüğünü ihlal ettiği gerekçesiyle hukuka aykırıdır.

-

Tarih: 14.03.2025

-