-

Tarih: 07.04.2021

Kocaeli Vergi Dairesi Başkanlığının KDV Tevkifatı Hakkındaki 18.03.2021 Tarihli Özelgesi

Konu: Arabuluculuk faaliyetinden dolayı Katma Değer Vergisi tevkifatı uygulanıp uygulanmayacağı hususundaki Kocaeli Vergi Dairesi Başkanlığının 18.03.2021 tarihli Özelgesi ve söz konusu Özelge'ye ilişkin değerlendirmelerimiz hakkındadır.

I- GENEL

Bilindiği üzere, 16 Şubat 2021 tarihli ve 31397 sayılı Resmi Gazetede, Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:35) yayımlanmıştı. Söz konusu tebliğ neticesinde, mükellefler bazı işlemlerde KDV tevkifatı uygulanıp uygulanmayacağı hakkında tereddüte düşmektedir. Avukatların arabuluculuk faaliyetleri de bunlardan birisidir.

Bu yazımız da arabuluculuk faaliyetinden dolayı Katma Değer Vergisi tevkifatı uygulanıp uygulanmayacağı hususundaki 11.03.2021 tarihli özelge talebine istinaden Kocaeli Vergi Dairesi Başkanlığının tanzim ettiği 18.03.2021 tarihli ve E-97726449-130[5500298906]-E.31422 sayılı Özelge ve söz konusu Özelge'ye ilişkin eleştirilerimizi içermektedir.

II- KOCAELİ VERGİ DAİRESİ BAŞKANLIĞININ 18.03.2021 TARİHLİ VE E-97726449-130[5500298906]-E.31422 SAYILI ÖZELGESİ

GELİR İDARESİ BAŞKANLIĞI

Kocaeli Vergi Dairesi Başkanlığı

Gelir Kanunları Grup Müdürlüğü

Sayı :E-97726449-130[5500298906]-E.31422 18.03.2021

Konu : Arabuluculuk faaliyetinden dolayı Katma Değer Vergisi tevkifatı uygulanıp uygulanmayacağı.

Sayın ...

İlgi : 11/03/2021 tarihli ve 111992 gelen evrak sayılı özelge talep formunuz.

İlgide kayıtlı özelge talep formunuzda, avukatlık ve arabuluculuk faaliyetinde bulunduğunuzu, Kocaeli Cumhuriyet Baş Savcılığı'na arabuluculuk ve CMK Hizmetleri verdiğinizi bu vermiş olduğum hizmetlerden dolayı düzenleyecek olduğunuz SM makbuzlarında "Kamu Kurum ve kuruluşlarına verilen hizmetler" kapsamında değerlendirilerek katma değer vergisi (KDV) tevkifatı uygulanıp uygulanmayacağı hususunda Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

3065 sayılı KDV Kanununun;

- 1/1 inci maddesinde, Türkiye'de yapılan ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesindeki teslim ve hizmetlerin KDV'ye tabi olduğu,

- 9 uncu maddesinde, mükellefin Türkiye içinde ikametgahının, iş yerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Hazine ve Maliye Bakanlığının, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabileceği

hüküm altına alınmıştır.

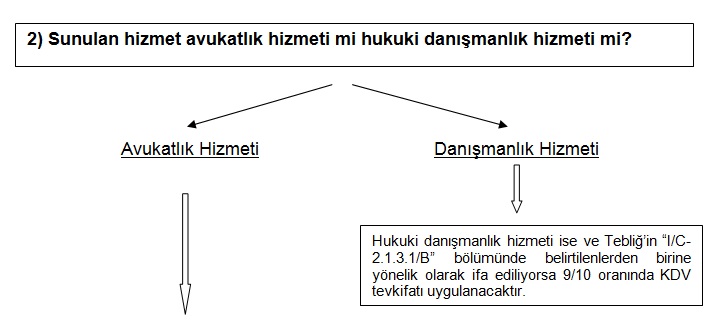

KDV Genel Uygulama Tebliğinin (I/C-2.1.3.1) bölümünde kısmi tevkifat uygulayacak alıcılar, (I/C2.1.3.2) bölümünde kısmi tevkifat uygulanacak hizmetler, (I/C-2.1.3.3) bölümünde kısmi tevkifat uygulanacak teslimler belirtilmiştir.

Mezkur Tebliğin;

- "Yukarıda Belirlenenler Dışındaki Hizmetler" başlıklı (I/C-2.1.3.2.13.) bölümünde; "KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlara ifa edilen ve yukarıda belirtilmeyen diğer bütün hizmet ifalarında söz konusu idare, kurum ve kuruluşlar tarafından (5/10) oranında KDV tevkifatı uygulanır.",

- "Tevkifat Uygulamasında Sınır" başlıklı (I/C-2.1.3.4.1.) bölümünde, "…Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL'yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır…

açıklamaları yer almaktadır.

Buna göre; 6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu kapsamında verilen arabuluculuk hizmetine ilişkin bedelin KDV dahil 1.000 TL'yi aşması durumunda, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar tarafından, Tebliğin (I/C-2.1.3.2.13) bölümü uyarınca, hesaplanan KDV tutarı üzerinden (5/10) oranında tevkifat uygulanması gerekmektedir.

Bilgi edinilmesini rica ederim.

Mustafa H. KÜÇÜKBALKAYA

Vergi Dairesi Başkanı a.

Gelir İdaresi Grup Müdürü V.

III- ELEŞTİRİLERİMİZ

Bir önceki "KDV Tevkifatı 01.04.2021 tarihli Özelge" yazımızda( İlgili metin için buraya tıklayınız) İzmir Vergi Dairesi Başkanlığının düzenlediği özelge gibi Kocaeli Vergi Dairesi Başkanlığının düzenlendiği bir üst başlıkta tam metni gösterilen özelge de mevzuatta belirtilen özelge müessesesine uygun değildir. Zira özelgenin tanımı ve amacı 213 sayılı VUK'un 413. maddesinde ve 395 sayılı VUK Genel Tebliğinde açıklanmıştır. Buna göre;

Vergi Usul Kanununun 413. maddesi: "Mükellefler, Gelir İdaresi Başkanlığından veya bu hususta yetkili kıldığı makamlardan, vergi durumları ve vergi uygulaması bakımından müphem ve tereddüdü mucip gördükleri hususlar hakkında yazı ile izahat isteyebilir."

395 Sayılı Vergi Usul Kanunu Genel Tebliğinde ise özelgenin konusu: Mükelleflerin ve vergi sorumlularının vergi durumları ve vergi uygulamaları bakımından, kendilerince açık olmayan ve tereddüt ettikleri konular hakkında yetkili makamlardan yazılı olarak açıklama talebinde bulunmaları üzerine yetkili makamlarca kendilerine verilen yazılı görüştür."

Belirtilen hüküm neticesinde görüldüğü üzere özelgeler, idarenin konu hakkındaki görüşüdür ve Vergi hukuku açısından açıklayıcı (ikincil) bir kaynak mahiyetindedir.

Öte yandan, özelgenin önemi Vergi Usul Kanununun 369. maddesinde belirtilmiştir. İlgili hükme göre, özelge talep edenlerin yetkili makamlar tarafından verilen görüşe göre hareket etmeleri halinde, bu görüşler yanlış veya bir hükmün uygulanma tarzına ilişkin bir içtihat değişmiş olsa da vergi cezası kesilmeyecek ve gecikme faizi hesaplanamayacaktır.

Yukarıda belirtilen hükümler neticesinde açıkça görülmektedir ki, mükellefler ve vergi sorumluları vergiye ilişkin durumlarda veya vergi uygulamalarında açık olmayan ve yahut tereddüt ettikleri konularda idarenin görüşünü özelge yoluyla almaktadırlar. Dolayısıyla mükellefler tarafından özelge talep edilen konularda, idareden mevzuatın birebir tekrarını yapması değil, ayrıntılı ve anlaşılır bir şekilde mükelleflerin sorularını cevaplanması beklenir.

Kocaeli Vergi Dairesi Başkanlığının 18.03.2021 tarihli ve E-97726449-130[5500298906]-E.31422 sayılı Özelgesi incelendiğinde görülecektir ki, idare konu hakkında yorum yapmaktan çekinmiştir. İdare, Özelge talebinin "avukatlık ve arabuluculuk faaliyetinde bulunduğunuzu, Kocaeli Cumhuriyet Baş Savcılığı'na arabuluculuk ve CMK Hizmetleri verdiğinizi bu vermiş olduğum hizmetlerden dolayı düzenleyecek olduğunuz SM makbuzlarında "Kamu Kurum ve kuruluşlarına verilen hizmetler" kapsamında değerlendirilerek katma değer vergisi (KDV) tevkifatı uygulanıp uygulanmayacağı hususunda" olduğunu belirtmesine rağmen düzenlenen Özelge'ye Tebliğ'in yalnızca arabuluculuk ile ilgili hükümlerini eklemekle yetinmiştir. Dolayısıyla izahat talep edilen hususlara ilişkin idarenin bakış açısını açıkça yansıtmaktan kaçınmıştır.

Bu konuda, hukuki yorumlarımızı içeren "KDV Tevkifatı Düzenlemesi Çerçevesinde Avukatlık, Hukuki Danışmanlık ve Arabuluculuk Faaliyetlerinin Değerlendirilmesi" (ilgili yazımız için tıklayınız) ve "Avukatlık Hizmetlerinin KDV Tevkifatı Düzenlemeleri Çerçevesinde Değerlendirilmesi" ( ilgili yazımız için tıklayınız) başlıklı yazılarımızda ayrıntılı açıklamalar yapılmış olup sözü edilen yazılarımız çerçevesinde ilgili konular kapsamındaki görüşlerimiz şu şekildedir:

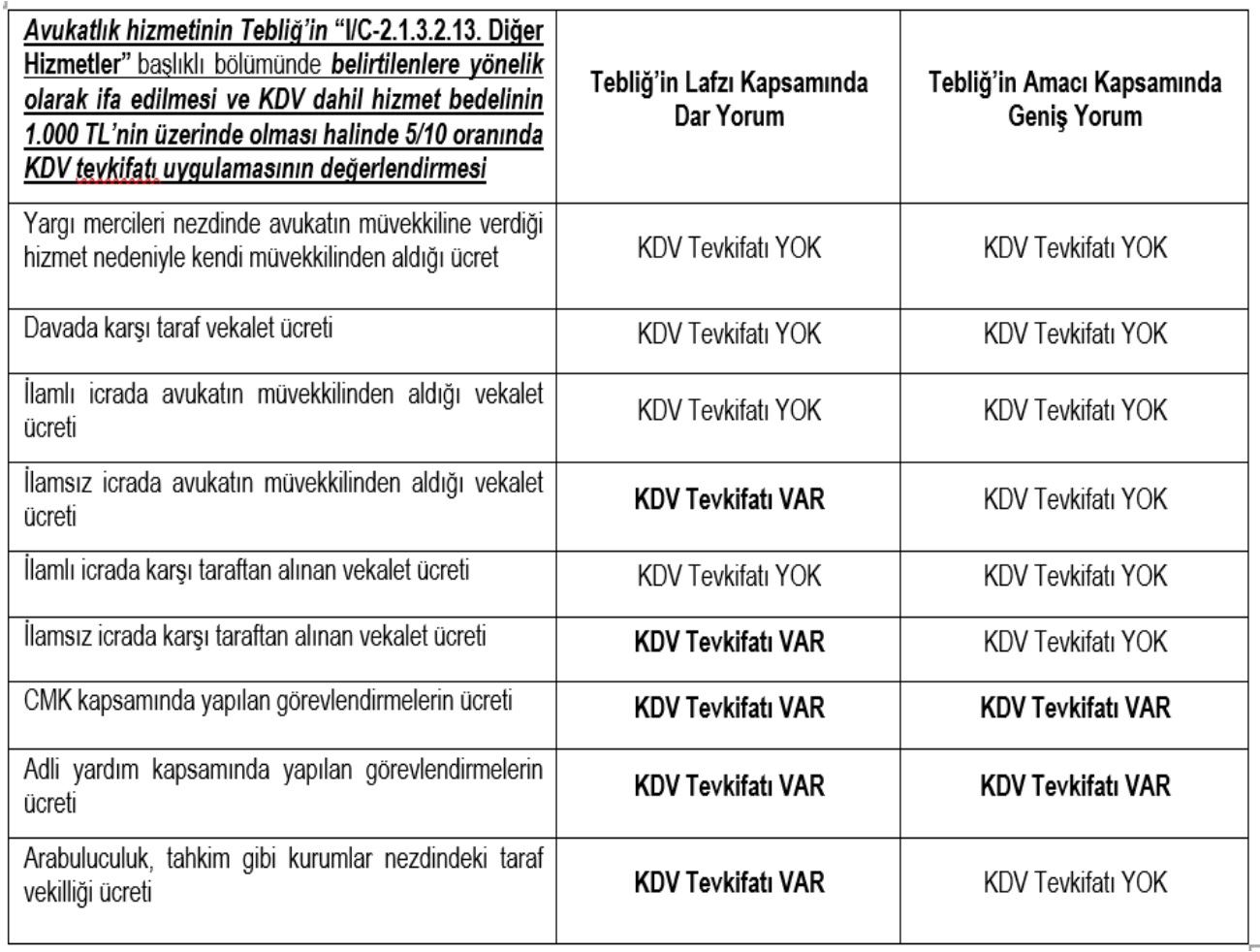

- Avukatların arabuluculuk faaliyetinin KDV tevkifatı kapsamında değerlendirilmesi:

Katma Değer Vergisi Uygulama Genel Tebliği’nin “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümünde şu açıklamalara yer verilmiştir:

“KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanır.”

Dolayısıyla arabuluculuk hizmeti de Tebliğde özel olarak belirlenmemiş olduğundan arabuluculuk hizmeti işbu hüküm kapsamı içindedir. KDV mükellefi olan (serbest meslek mükellefiyeti olan) arabulucular tarafından;

- 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlara,

- Kanunla kurulan kamu kurum ve kuruluşlarına,

- Döner sermayeli kuruluşlara,

- Kamu kurumu niteliğindeki meslek kuruluşlarına,

- Bankalara,

- Sigorta ve reasürans şirketlerine,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına

ifa edilen hizmetler nedeniyle, KDV dahil hizmet bedelinin 1.000 TL’yi aşması halinde, 5/10 oranında KDV tevkifatı uygulanması gerekmektedir.

- Avukatların CMK ödemeleri için düzenledikleri serbest meslek makbuzlarının KDV tevkifatı kapsamında değerlendirilmesi:

Ceza Muhakemesi Kanunu gereğince baro tarafından görevlendirilen müdafi veya vekile, "Ceza Muhakemesi Kanunu Gereğince Görevlendirilen Müdafi ve Vekillere Yapılacak Ödemelere İlişkin Tarife" ye göre ödenecek meblâğ Adalet Bakanlığı bütçesinde bu amaçla ayrılan ödenekten karşılanmaktadır.

Uygulamada, bu ücretin ödenebilmesi için Cumhuriyet Savcılıklarına serbest meslek makbuzu düzenlenerek sunulması istenmektedir.

Hizmetin kime sunulduğu ve vekalet ilişkisinin durumu tartışma konusudur. Zira görevlendirmeyi baro yapmakla birlikte, esasen avukatlık hizmetinden faydalanan kişi şüpheli veya sanıktır. Bununla birlikte, Tebliğ ile bu hizmetlerin KDV tevkifatı kapsamına alınmak istendiği anlaşılmaktadır. Hem barolar, hem de Adalet Bakanlığı ve nezdindeki Cumhuriyet Savcılıkları Tebliğ’in “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümünde

belirtilen kurumlar içinde yer aldığından, Tebliğ’in amacı kapsamında ve uygulamadaki vergi idaresinin muhtemel yaklaşımı dikkate alındığında KDV tevkifatı yapılması gerektiği kabul edilmelidir.

- Avukatların adli yardım görevlendirilmelerine ilişkin düzenledikleri serbest meslek makbuzlarının KDV tevkifatı kapsamında değerlendirilmesi:

Avukatlık Kanunu’nun 176. maddesi gereğince; “Adlî yardım, avukatlık ücretlerini ve diğer yargılama giderlerini karşılama olanağı bulunmayanlara bu Kanunda yazılı avukatlık hizmetlerinin sağlanmasıdır.”

İşbu hüküm nezdinde, her ne kadar adli yardım kapsamındaki görevlendirme ilgili baro tarafından yapılıyor (Avukatlık Kanunu md. 179) ve ücretin alınabilmesi için serbest meslek makbuzu barolara yönelik olarak düzenleniyor olsa da adli yardımdaki avukatlık hizmetinin barolara değil; yargılama giderlerini karşılama olanağı bulunmayanlara verildiği, dolayısıyla hizmetin baroya değil kişilere ifa edildiği şeklinde haklı bir iddia ortaya atılabilir. Bu iddia kapsamında da adli yardım hizmetinin, “I/C-2.1.3.2.13. Diğer Hizmetler” başlıklı bölümünde belirtilen kurumlar dışındakilere sunulduğu ve KDV tevkifatı kapsamı dışında tutulması gerektiği öne sürülebilir. Ancak CMK görevlendirmelerinde olduğu gibi Tebliğ ile bu hizmetlerin de KDV tevkifatı kapsamına alınmak istendiği dikkate alınmalıdır.

Daha anlaşılabilir olması adına aşağıdaki tablo incelenebilir:

(NOT: Tabloya ilişkin ayrıntılı metin için tıklayınız)

-

Ceza Mahkemesindeki Beraat Kararı İdari Yaptırımları Da Bağlamalı: Nikolaos Aroutsidis Davası (Türkçe Özet Metin)

-

Tarih: 27.05.2025

-

-

Violation of the Presumption of Innocence in Greece: The Case of Nikolaos Aroutsidis

-

Tarih: 27.05.2025

-

-

Manevi tazminat davasını açacak kişinin hâkimin hükmedeceği tazminat tutarını öngörebilmesinin mümkün olmadığı ve tazminat miktarının hâkimin takdirine göre belirlendiği davalara ilişkin yargılama giderleri bakımından mahkemeye erişim hakkına getirilen sınırlamanın HMK mad. 326/2 “manevi tazminat davaları” yönünden Anayasa’da yer alan mülkiyet hakkına ve hak arama özgürlüğünü ihlal ettiği gerekçesiyle hukuka aykırıdır.

-

Tarih: 14.03.2025

-

-

“Seri Muhakeme” ve “Basit Yargılama”ya ilşkin hükümlerin “Sağır ve Dilsizler” açısından uygulanması eşitlik ilkesini ihlal ettiğine dayanılarak Anayasaya aykırı görülüp iptal edildi

-

Tarih: 10.03.2025

-

-

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34 Sayılı Tebliğ’de Değişiklik Yapılmasına Dair 2025-32/72 Sayılı Tebliğ’e İlişkin Duyuru Hazine ve Maliye Bakanlığı Sitesinde Yayınlanmıştır

-

Tarih: 10.03.2025

-

-

İdari Yargılama Usulü Kanunu’nun Ek 1. maddesinin (2) numaralı fıkrasının birinci cümlesinin “…ilk derece mahkemesi veya bölge idare mahkemesince nihai kararın verildiği tarihteki parasal sınır esas alınır.” bölümünün Anayasa’nın 2. ve 36. maddelerine aykırılığı ileri sürülerek iptaline karar verilmesi

-

Tarih: 06.03.2025

-

-

AB Yapay Zeka Tüzüğü (Türkçe Özet Metin)

-

Tarih: 19.02.2025

-

-

2024 Yılı İçin Değerli Konut Vergisi Ödemesi Yapılmadan Önce Bilinmesi Gerekenler

-

Tarih: 11.02.2025

-

-

Dilek Genç'in AİHM Adil Yargılanma ve Silahların Eşitliği Haklarının İhlali Kararı

-

Tarih: 11.02.2025

-

-

9. Yargı Paketi

-

Tarih: 14.11.2024

-